Besonders betroffen: EBIT und Kapitalrendite (ROI), deren Rückgang sich über nahezu alle Geschäftsmodelltypen – Marken-, Handelsmarken- und Hybridhersteller – sowie eine Vielzahl von Warengruppen hinweg erstreckt.

Für die zum dritten Mal erschienene Studie wurden 88 mittelständische Unternehmen aus acht FMCG-Segmenten mit über 19.000 Bilanz- und Erfolgskennzahlen seit 2015 analysiert. Hinzu kommen aktuelle Zahlen von Konzernen sowie KI-Branchenanalysen.

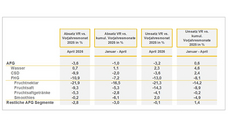

Die zentralen Ergebnisse: Markenhersteller erzielen mit 5,6 Prozent die höchste EBIT-Marge und einen ROI von 9,5 Prozent, trotz des geringsten Kapitalumschlags (1,9); Handelsmarkenhersteller zeigen mit 2,0 die höchste Kapitaleffizienz, erreichen jedoch aufgrund der geringsten Marge (2,2 Prozent) nur einen ROI von 4,1 Prozent; Hybride Hersteller liegen mit einer EBIT-Marge von 3,2 Prozent und einem Kapitalumschlag von 2,1 im Mittelfeld (ROI: 6,5 Prozent).

„Kostensteigerungen, gesättigte Absatzmärkte, strukturelle Machtverschiebungen zugunsten des Handels sowie zunehmende Preis- und Promotionsdynamik setzen alle Hersteller unter Druck“, schlussfolgert Studienautor Dr. Jerome Honerkamp, Leiter Konsumgüter & Handel bei W&P. „Entscheidend ist, wie gut das Geschäftsmodell an die Markt- und Kostenrealitäten angepasst und intern umgesetzt wird.“ Dass dies gelingt, zeigen die Top-Performer innerhalb jeder Kategorie: Sie erreichen ROI-Werte von über 12 Prozent – dank klar definierter Zielbilder und strategisch struktureller Verankerung.

Die Studie identifiziert vier ROI-Hebel:

(Inter-)nationale Marktpotenziale: In Grundnahrungsbereichen wie Brot, Molkerei oder Fleisch stagniert der nationale Mengenzuwachs oder ist rückläufig. Umsatzwachstum entsteht nur noch durch Preiseffekte. Nur ausgewählte, exportfähige Kategorien wie Tiernahrung oder Süßwaren zeigen noch Wachstumspotenzial. Geopolitische Risiken – etwa neue US-Zölle – bedrohen jedoch zunehmend den internationalen Absatz.

Wettbewerbsintensität & Verhandlungsmacht: Die fortschreitende Handelskonzentration in fast allen Kategorien verschärft die Abhängigkeit der Hersteller – mit Folgen für Preisgestaltung, Listungssicherheit und Aktionsdruck.

Preiselastizität & Promotionsintensität: Hohe Rabatte – teils über 20 Prozent – in Warengruppen wie Süßwaren oder alkoholfreien Getränken setzen insbesondere Markenhersteller unter Druck. Handelsmarkenhersteller mit langfristigen Verträgen können kaum reagieren.

Kostenstruktur & operative Aufwendungen: Steigende Energie-, Logistik- und Lagerkosten belasten alle Geschäftsmodelle. Markenhersteller tragen zudem überdurchschnittliche F&E-Kosten, hybride Anbieter kämpfen mit interner Komplexität.

Klar sei: Unternehmen müssten strategische, organisatorische und operative Antworten finden, die in einer Transformation – oder zumindest Weiterentwicklung des Geschäftsmodells – münden. Horizontale Diversifikation ermögliche es durch Erweiterung des Sortiments auf angrenzende Kategorien mit ähnlichen Zielgruppen, sich vom reinen Marken- oder Handelsmarkenhersteller zum hybriden Anbieter zu entwickeln – oder umgekehrt.